La directive CSRD (Corporate Sustainability Reporting Directive) est applicable depuis le 1er janvier 2024. Elle va imposer progressivement aux entreprises de publier chaque année un rapport de durabilité, preuve tangible de leurs actions pour les transitions durables

- La CSRD (Corporate Sustainability Reporting Directive) et la stratégie RSE (Responsabilité Sociétale des Entreprises) sont étroitement liées.

- La CSRD vient encadrer de manière législative les actions liées à la stratégie RSE, dans un but d'uniformisation et de transparence

Progressivement, la CSRD vient remplacer la déclaration de performance extra-financière (DPEF) pour élargir son périmètre et concerner les entreprises de plus de 250 salariés et toutes les entreprises cotées, soit 50 000 entreprises européennes.

Apave, acteur de la maîtrise des risques et organisme tiers de confiance, dispose de l’ensemble des compétences pour vous permettre de mettre en œuvre les attentes réglementaires de la directive CSRD (Corporate Sustainability Reporting Directive), avec une approche pragmatique, opérationnelle et concrète.

Où que vous en soyez dans votre démarche, les équipes Apave peuvent intervenir avant, pendant, après la mise en œuvre de votre projet CSRD. Découvrez dès maintenant l'offre d'accompagnement technique et de formation proposée par Apave.

Directive CSRD – Contrainte ou opportunité ?

CSRD et Directive Omnibus : à quels changements s'attendre ?

Les propositions du projet de Directive Omnibus, annoncées en février 2025, risquent de modifier l'application de la Directive CSRD.

Les points directement impactés concerneraient :

- Un délai supplémentaire de 2 ans pour l'application de la Directive CSRD

- Une révision du seuil d'éligibilité

- Une simplification des obligations en terme de reporting

- La suppression des normes sectorielles

Le principe de double matérialité, qui est un des piliers de la CSRD, devrait être maintenu

Découvrez nos explications complètes sur la Directive Omnibus et ses impacts sur la Directive CSRD

Les équipes Apave vous accompagnent dans l’élaboration de votre stratégie RSE, la formation, et les plans d’actions associés

Des expertises techniques pour concrétiser vos engagements et faire vivre votre plan d'actions

Pourquoi faire appel à Apave pour vous accompagner sur la Directive CSRD ?

Notre différenciation est liée à notre savoir-faire technique (notamment sur la réalisation de bilans carbone, de prévention du risque environnemental, de notre connaissance pointue de la réglementation et sa traduction opérationnelle) mêlée à une approche unique d’ingénierie et de conseil RSE. Nous accompagnons depuis plus de 150 ans, les entreprises dans la maîtrise de leurs risques et avons à ce titre, un retour d’expérience unique sur le marché. Nous maîtrisons les méthodologies et standards sur marché : CSRD, ICPE, Bilan et stratégie bas carbone, GHG Protocol, ISO 50 001, 14 001, 26 000, ACT pas à pas…

Nous adoptons une gestion de projet en mode hybride : nos consultants spécialisés sont localisés sur l’ensemble du territoire national et au plus proche des acteurs économiques. Cela nous permet d’allier des interactions en présentiel et à distance, en fonction des besoins de nos clients et du projet confié.

En option, notre accompagnement inclut le déploiement d'une plateforme digitale pour faciliter la mise en conformité CSRD de nos clients. Elle permet :

- un gain de temps dans la consultation des parties prenantes et dans la collecte des données

- une montée en compétence rapide de votre équipe CSRD

- une animation des parties prenantes au projet

- un pilotage transparent et efficace du reporting CSRD

Le saviez-vous ?

Vous accompagner dans vos enjeux de durabilité CSRD

De nombreux consultants, ingénieurs et techniciens

• Des consultants d’un haut niveau d’expertise sur les thématiques en lien avec les enjeux de stratégie durabilité (carbone, environnement, analyse des risques, biodiversité…).

• 10 000 ingénieurs et techniciens porteurs des savoir-faire techniques du groupe Apave.

2 entités spécialisées pour répondre aux enjeux de la CSRD et des transitions durables

• RSE France, accréditée par le COFRAC sous le n°3-1904 (portée disponible sur www.cofrac.fr)

• Un département Climat & Durabilité dédié à l’ensemble des accompagnements stratégiques et opérationnels pour nos clients

Une connaissance fine des méthodologies et standards du marché

CSRD, ESRS, Bilan Carbone, GHG protocol, ACT, audits énergétiques, ISO 50001, ICPE, ISO 14001, ISO 45001, ISO 26000...

Le concept de double matérialité

Directive CSRD : nos réponses à vos questions

-

Quels sont les avantages de la CSRD ?

• Un cadre exhaustif pour fiabiliser la stratégie RSE des entreprises et leur résilience face aux défis environnementaux et sociaux

• Plus de confiance entre les entreprises, les investisseurs et les consommateurs en matière de gestion des impacts et risques environnementaux et sociaux

• Des rapports extra-financiers alignés avec les enjeux environnementaux et sociaux de l’entreprise

• Des données publiques, fiables, transparentes et comparables

-

Comment lancer votre projet CSRD et vous mettre en conformité RSE ?

Le lancement d’un projet en lien avec la conformité CSRD implique dans un 1er temps d’aligner l’ensemble des parties prenantes dans l’entreprise autour d’une compréhension commune de la directive et de ses attendus. Il est donc nécessaire de prévoir en 1er lieu de former ces parties prenantes au dispositif (sensibilisation / formation). Il est souvent pertinent de débuter la démarche avec un état des lieux ou un diagnostic de maturité RSE pour tenir compte de votre réalité opérationnelle. -

Quels sont les critères et le calendrier d’application de la CSRD ?

Attention : éléments en cours de modification suite à la proposition de loi Omnibus

Jusqu’en 2024, les règles encadrées par la DPEF en termes de rapport extra-financier concernaient uniquement les entreprises de plus de 500 salariés. Progressivement, la CSRD vient remplacer la DPEF pour élargir son périmètre et concerner toutes les entreprises, grandes et petites, d’ici 2029.

-

Quelles sont les nouvelles exigences ESG introduites par la Directive CSRD ?

La directive CSRD introduit de nouvelles exigences en imposant à toutes les entreprises visées de fournir des informations Environnementales, Sociales et de Gouvernance (ESG) :

- la stratégie de l’entreprise, à son modèle d’affaire et à sa gouvernance,

- leurs objectifs en matière de durabilité,

- les principales incidences négatives, réelles ou potentielles de l’entreprise, ainsi que les mesures prises pour les recenser, surveiller, prévenir, atténuer ou corriger,

- les principaux risques pour l’entreprise et la manière dont elle les gère,

- les informations sur les indicateurs clés de performance.

Au-delà de la conformité aux exigences de reporting, l’application de la CSRD et donc la préparation du rapport de durabilité, rend nécessaire pour les entreprises, d’intégrer les enjeux de la durabilité dans le cadre de leur modèle d’affaires et de stratégie d’entreprise, et de prioriser les actions à mettre en place dans une démarche pragmatique et réaliste.

-

Quelle est la différence entre CSRD et RSE ?

La RSE correspond aux actions volontaires et modes de fonctionnement de l'entreprise dans le domaine économique, social et environnemental.

La CSRD correspond uniquement à la communication formelle et assurée (vérifiée) des informations en matière de RSE. L'une est d'application volontaire (on est dans l'action), l'autre d'application obligatoire (on est dans la divulgation).

-

Quelle est la différence entre une politique et démarche environnementale (ISO 14001) et la réglementation CSRD sur les aspects environnementaux ?

La CSRD est une obligation de reporting. La seule contrainte est d'être transparent sur ses impacts et sur les actions mises en place pour les corriger ou non. Elle ne contraint pas à mettre en place des politiques ou systèmes de management de l'environnement. -

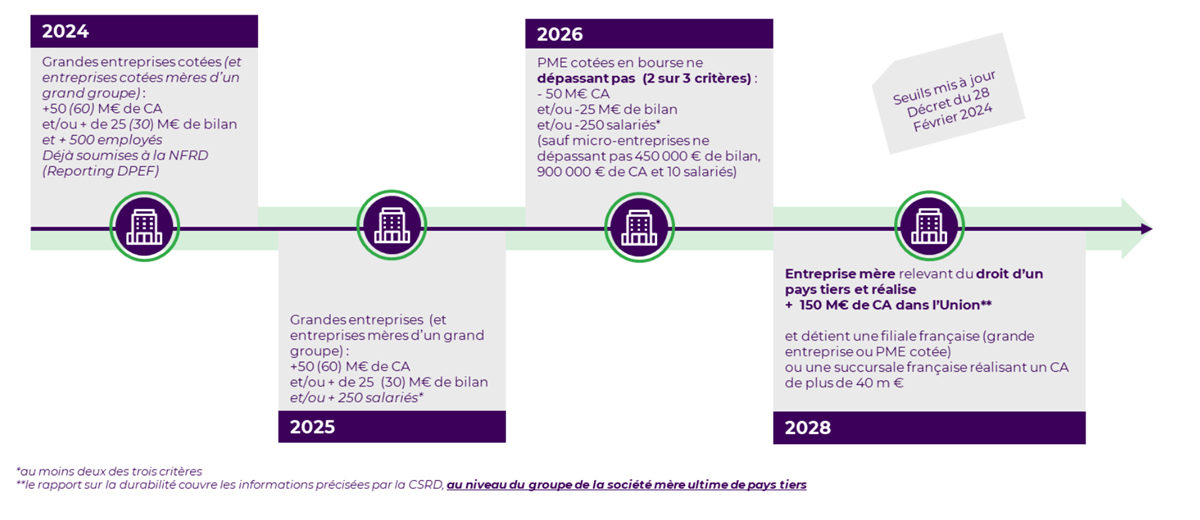

Quelles sont les tailles d'entreprises concernées par la Directive CSRD ?

Attention : éléments en cours de modification suite à la proposition de loi Omnibus

- Au 1er janvier 2025 : Grandes entreprises cotées, sociétés mères cotées, établissement de crédit / d'assurance (>500 salariés + >50 M€ CA (>60 consolidé pour les sociétés mères) ou >25M€ de bilan (>30 M€ consolidé pour les sociétés mères) --> Seuil NFRD)

- Au 1er janvier 2026 : Toutes les autres grandes entreprises européennes (cotées ou non) et les entreprises non européennes côtées sur marché Européen répondant à deux des critères suivants (>250 salariés ; >50 M€ CA (>60 consolidé pour les sociétés mères) ; >25M€ de total de bilan (>30 M€ consolidé pour les sociétés mères))

- Au 1er janvier 2027 : Toutes les PME cotées sur marché règlementé européen dépassant deux des critères suivants (250 salariés, >25M€ de total de bilan, >50 M€ de CA). Sont exclus les micro-entreprises ne dépassant pas 2 des critères suivants --> 450 000 € de bilan, 900 000 € CA, 10 salariés)

- Au 1er janvier 2028 : Toutes les entreprises non européennes (entreprise mère étrangère) disposant d'un CA européen supérieur à 150M€ + une filiale (Grande entreprise ou PME côtée) ou une succursale basée dans l’Union européenne dépassant 40 M€ de CA.

-

Faut-il intégrer les filiales à l'étranger (hors UE) ?

Le informations entrant dans le reporting CSRD correspondent au périmètre consolidé à 100% dans les états financiers (+ la chaîne de valeur amont et aval). Cela inclu également les filiales contrôlées dîtes significatives (exemple : filiale représentant 10% du chiffre d'affaires ; filiale avec une matérialité d'impact, etc).

En cas de contribution considérée comme non significative, une justification satisfaisante devra être apportée.

-

Pour les associations, qu'en est-il ?

Les associations ne sont pas considérées comme des "sociétés commerciales" par la forme juridique (voir code du commerce), elles ne sont donc pas directement soumises au rapport CSRD. En revanche, elles peuvent éventuellement être sollicitées et impliquées en tant que partie intéressée. -

J'ai eu deux approches différentes sur l'application ou non de la CSRD. J'appartiens à un groupement d'établissements sanitaires et médico-sociaux réunis sous une fondation reconnue d'intérêt publique. Suis-je assujetti ?

Toute entreprise privée même d'intérêt public (et répondant aux critères des seuils fixés) est soumise à la CSRD selon l'échéancier établi. En cas de doute, ne pas hésiter à se rapprocher de son conseil juridique. -

L'analyse de double matérialité doit-elle être réalisée à l'échelle des sites de production ou globalisée à l'échelle du groupe ?

L'analyse de double matérialité est à réaliser à l'échelle de l'entité qui reporte donc à l'échelle du Groupe si c'est le Groupe qui reporte. En revanche, si la société mère est assujetie à la CSRD et si les sociétés filles le sont également, on peut aussi reporter à l'échelle du Groupe et, à titre volontaire, à l'échelle de chaque société fille. Les sociétés filles peuvent choisir de reporter pour des raisons de marque et de stratégie. -

La DPEF (déclaration de performance extra-financière) est-elle bien soumise à un contrôle par OTI (Organismes Tiers Indépendant) ?

Oui, notre entité RSE France est d'ailleurs accrédité pour cela. -

Quelle est la durée de validité du rapport de durabilité ?

Le rapport de durabilité est à émettre tous les ans et à faire vérifier par un auditeur tous les ans. Le travail est bien entendu plus conséquent la première année.

Les années suivantes, il s'agit de le mettre à jour et de l'adapter. Le travail de l'auditeur est également plus léger les anneés suivantes.

-

Existe-t-il des outils de reporting CSRD "formatés" de façon à être facilement auditables ?

Il existe aujourd'hui des outils permettant la collecte de données voire la "publication" d'une ébauche de rapport de durabilité qui doit bien évidemment être ensuite retravaillé/adapté/complété par l'entreprise. -

Où peut-on trouver le texte de référence des ESRS ?

Le texte de référence des ESRS est disponible en ligne sur Légifrance et sur les sites officiels. Il s'agit du règlement délégué 2023/2772 de la Commission du 31 juillet 2023 complétant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne les normes d’information en matière de durabilité publié le 22 Décembre 2023. -

Dans la matrice de matérialité, les parties prenantes apparaissaient. Comment les retrouvons-nous dans cette matrice double ?

Les attentes et besoins des parties prenantes sont à prendre en considération dans la liste des enjeux à identifier. Cette liste établie (incluant les enjeux des parties prenantes) est ensuite soumise à l'analyse de double matérialité. Les parties prenantes n'apparaissent donc plus directement en abscisse ou ordonnée (pour les matrices sous forme de graphique). -

Une entreprise est-elle tenue de publier sur un enjeu qui est seulement matériel du point de vue de l'impact ou seulement matériel du point de vue du financier, et non doublement matériel pour elle ?

Un enjeu est considéré comme matériel dès lors qu'il atteint un seuil significatif d'impact ou financier (ou les deux). Un enjeu peut donc être matériel sur l'aspect impact (inside-out) mais pas financier (outside-in) par exemple. Le but de la double matérialité est d'interroger les entreprises non plus uniquement sur les impacts en provenance de l'environnement (outside-in) mais également d'évaluer l'impact des entreprises sur cet environnement (inside-out). -

Concernant le monde de la construction en particulier, savez-vous si aujourd'hui les data points à collecter sont bien digitalisés ? S'il y a des enjeux de difficulté d'accès à cette data afin de pouvoir préparer le rapport ?

Les datapoints ont été mise à disposition par l'EFRAG sous la forme d'un tableau Excel. Ces derniers seront effectivement à publier de façon digitalisée (balisage) en plus du reporting mais plus tard. La Commission Européenne n'a pas encore défini les critères de balisage permettant cette digitalisation (et donc comparabilité). D'autres part, les normes sectorielles sont en cours de construction, des datas points spécifiques (en donc en sus) par secteur sont donc à prévoir. -

Si APAVE accompagne en tant que Conseil, peut-elle également être l'organisme de vérification ?

Non. Si Apave vous accompagne, elle ne peut pas vous auditer. Et nous pouvons inversement auditer votre rapport CSRD si nous n'avons pas eu de rôle d'accompagnement.