Le mécanisme d’ajustement carbone aux frontières (MACF ou CBAM) renforce les actions pour le Climat en luttant contre les fuites de carbone

L’objectif du dispositif CBAM : limiter les fuites de carbone

Le Mécanisme d'Ajustement Carbone aux Frontières MACF) ou Carbon Border Adjustment Mechanism (CBAM) a été instauré par le Règlement européen n° 2023/956 et constitue une composante importante de la politique européenne pour le Climat.

Ce mécanisme a pour objectif de contrer les éventuelles stratégies d’évitement face à la politique climatique volontariste de l’Union Européenne, et en particulier le phénomène de “fuite de carbone” dans lequel une entreprise délocalise une production qui émet des gaz à effet de serre pour échapper aux exigences de l'Union européenne en la matière.

Pour éviter et compenser les fuites de carbone, le dispositif MACF (CBAM), prévoit des obligations spécifiques au moment de l’importation dans l’Union européenne de certains produits industriels, telles que la déclaration des émissions de CO2 des produits importés, puis progressivement d’ici 2035, le paiement d’une “taxe carbone aux frontières” proportionnelle à la quantité de carbone émise par les produits importés lors de leur fabrication hors de l’Union Européenne.

Les importateurs concernés doivent ainsi déclarer les émissions générées par la production des produits qu’ils importent dans l’Union européenne, faire contrôler leurs déclarations et progressivement acheter des “certificats MACF” et restituer un nombre équivalent à leurs émissions importées.

Le CBAM instaure ainsi une forme d’ajustement de prix, en alignant le prix du carbone payé pour les produits importés dans l’Union européenne avec le prix du carbone payé pour les produits de l'UE.

L’objectif est clair : les ambitions climatiques de l’Accord de Paris ne se limitent pas à l’Union européenne; elles doivent être mises en œuvre partout dans le monde. Un même prix du carbone doit s’appliquer, que l’on produise dans l’UE ou à l’extérieur de l’UE. Les entreprises européennes qui engagent des démarches pour limiter leurs émissions de CO2 ne doivent pas être pénalisées par rapport à celles qui délocalisent leurs productions. C’est aussi un objectif de concurrence équitable.

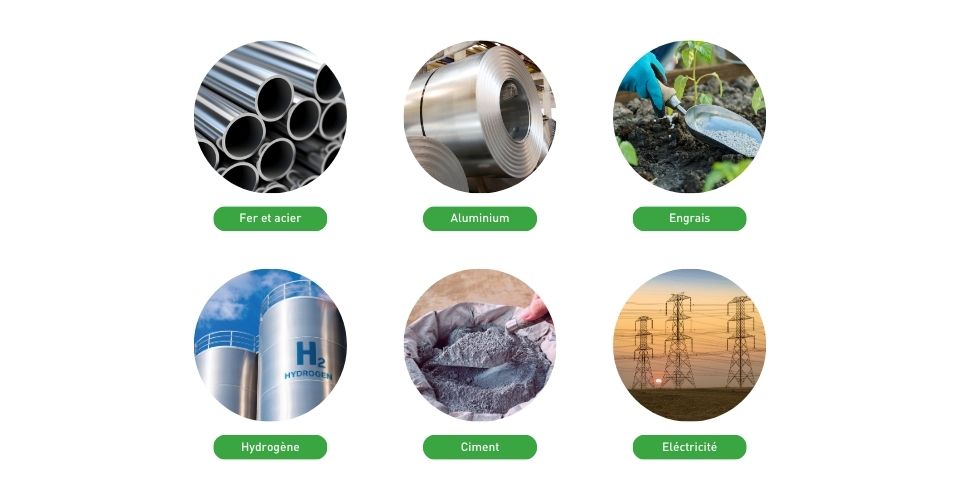

6 secteurs déjà concernés par le mécanisme CBAM

Les importateurs de produits ou marchandises couverts par les secteurs suivants sont d’ores et déjà concernés par le CBAM.

- ciment

- fer et acier

- fertilisants (engrais azotés)

- électricité

- aluminium

- hydrogène

Les produits ou marchandises couvertes peuvent être des matières premières mais aussi des produits intermédiaires, semis-finis ou finis, tels que des réservoirs ou des fûts en acier ou en aluminium, par exemple.

Ces secteurs ont été choisis du fait de leur impact en termes d’émissions (ils représentent plus de 45 % des émissions de l'Union européenne) et parce qu'ils présentent un risque plus élevé de fuite de carbone.

À terme, l'application du règlement européen pourra concerner d'autres secteurs.

Le calendrier d’application : 2026, année charnière

Le règlement européen a prévu une mise en œuvre progressive du mécanisme CBAM.

La phase transitoire a débuté le 1er octobre 2023 et s’étend jusqu’à fin 2025. Pendant cette phase, les importateurs sont soumis à des obligations de rapportage, sans ajustement financier appliqué sur leurs importations.

A partir de 2026 et jusqu’en 2034, le CBAM va monter en charge, tandis que le système des quotas gratuits du SEQE-UE (mécanisme européen encadrant les émissions de ces mêmes secteurs d’activité) va progressivement diminuer pour les secteurs couverts.

Le fonctionnement du dispositif CBAM, les impacts pour les importateurs

Pendant la phase transitoire, les importateurs de l'Union européenne de biens relevant des secteurs mentionnés précédemment devaient :

- s'inscrire au registre CBAM

- déclarer chaque trimestre les émissions générées par la production des biens qu’ils importent (jusqu'à la fin de la période transitoire)

Depuis le 1er janvier 2026, les importateurs de l'Union européenne de biens relevant des secteurs mentionnés précédemment doivent :

- avoir obtenu le statut de “Déclarant MACF autorisé”

- déclarer annuellement les émissions associées à tous les envois (hors exemption pour les flux annuels cumulés inférieurs à 50 tonnes). La première déclaration doit être réalisée avant le 30 septembre 2027.

- s'assurer que les émissions importées délivrées par leurs fournisseurs ont bien été vérifiées par un organisme accrédité indépendant (hors utilisation de valeur par défaut)

- remettre annuellement l'équivalent des émissions générées en certificats CBAM. Ces certificats doivent être achetés au prix moyen hebdomadaire des quotas sur le marché primaire de l'ETS (Emissions Trading Scheme dit “quotas CO2”).

Précisément, les importateurs doivent déclarer :

- La quantité de marchandises couvertes par le CBAM (en tonnes ou MWh) importées dans l'UE au cours de l'année précédente. Ils doivent fournir des informations sur l'origine des produits : pays d'origine et site de production.

- Les émissions intrinsèques des produits importés, générées lors de la production (tCO2/t) et calculées selon les méthodologies européennes définitives.

- Le prix du carbone : tout prix du carbone dû ou payé dans le pays d'origine pour les émissions intrinsèques dans les marchandises importées, en déduisant toute remise ou autre forme de compensation déjà reçue.

Les États membres de l’Union européenne appliquent des sanctions dans le cas où un importateur ne respecterait pas ses obligations déclaratives ou de restitution de certificats. Le montant de l’amende est de 100 euros par tonne d’émissions non couverte par un certificat (montant indexé sur les sanctions du SEQE-UE).

L’accompagnement Apave

Apave intervient déjà depuis de nombreuses années pour le contrôle de la déclaration des émissions de CO2 et autres Gaz à Effet de Serre des entreprises concernées par le Système d'Échanges de Quotas d'Émissions (SEQE-UE). L’ensemble de ces prestations font partie de notre gamme de solutions Green&Social*.

Forte de son expérience de l’accompagnement aux transitions durables et de ses nombreuses implantations à l’international, Apave s’est organisée pour vous accompagner dans l’application du CBAM :

- dès maintenant, pour évaluer les émissions de CO2 des produits fabriqués en dehors de l’UE

- à partir de 2027, pour contrôler vos déclarations d’émissions.

Nos prestations ont pour objectif de vous permettre d’appliquer la réglementation CBAM dans les meilleures conditions :

- Identifier les activités, processus et flux couverts par la réglementation CBAM

- Établir une méthodologie de collecte des données (facteurs d'émission, données d'activité, etc.) et de calcul des émissions

- Établir une procédure de contrôle des données

- Renseigner le fichier de déclaration des émissions

- S’enregistrer sur la plateforme CBAM de l’Union Européenne

Elles peuvent prendre la forme d’une mission de conseil ou de vérification.

Notre gamme de solutions Green&Social

Pour aller plus loin

Sur le même

thème